QU’EST QU’UNE ENSEIGNE ?

Constitue une enseigne conformément à l’article L581-3 du Code de l’Environnement toute inscription, forme ou image apposée sur un immeuble et relative à une activité qui s’y exerce. Dès lors que le dispositif est situé sur l’unité foncière du redevable et est en rapport avec l’activité qui s’y exerce, celui-ci est également une enseigne.

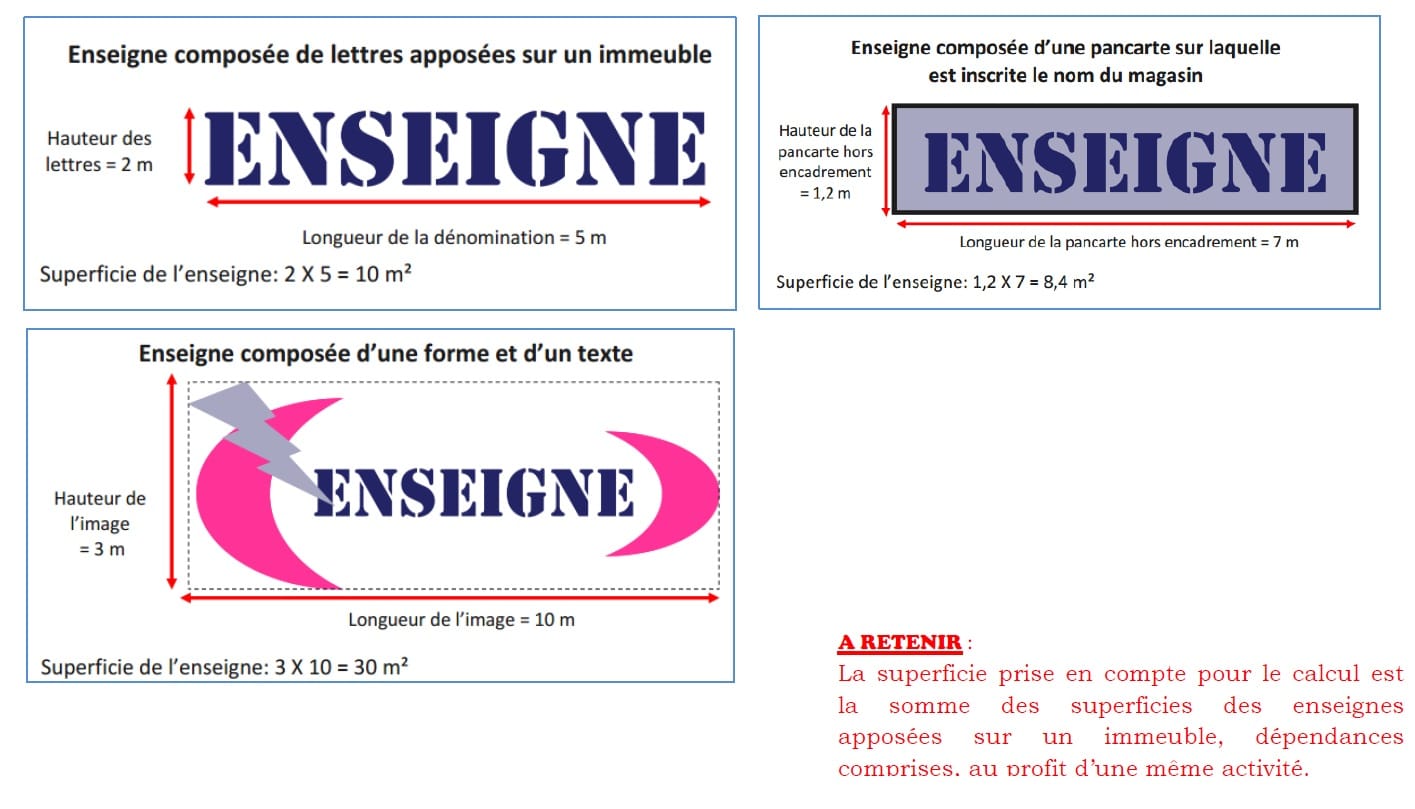

LES DIFFERENTS TYPES D’ENSEIGNES TAXABLES

La TLPE concerne les supports publicitaires fixes, visibles de toute voie ouverte à la circulation

publique ( voir illustrations ci-dessous).

MODE DE CALCUL

La superficie imposable est celle du rectangle formé par les points extrêmes de l’inscription, forme ou image (circulaire du 24-09-2008 présentant le nouveau régime de la taxation locale de la publicité issu de l’article 171 de la loi n° 2008-776 du 4 août 2008 de modernisation de l’économie).

Documents à télécharger :

Comment calculer la surface taxable (Note Méthodologique)

Taxe Locale sur la Publicité Extérieure (TLPE) - Cerfa 15702*02

Déclaration d'enseignes au 1er janvier 2015 (Exercice 2014)

Déclaration de supports publicitaires existants au 1er janvier 2016 (Exercice 2015)

Déclaration de supports publicitaires existants au 1er janvier 2017 (Exercice 2016)

Déclaration de supports publicitaires existants au 1er janvier 2018 (Exercice 2017)

Déclaration de supports publicitaires existants au 1er janvier 2019 (Exercice 2018)

Déclaration de supports publicitaires existants au 1er janvier 2020 (Exercice 2019)

Déclaration de supports publicitaires existants au 1er janvier 2021 (Exercice 2020)

Déclaration de supports publicitaires existants au 1er janvier 2022 - Exercice 2021

Déclaration de supports publicitaires existants au 1er janvier 2023 (Exercice 2022)

Déclaration de supports publicitaires existants au 1er janvier 2024 (Exercice 2023)

Formulaire de déclaration de supports publicitaires existants au 1er janvier 2025 - Exercice 2024

Document à télécharger

Déclaration préalable Publicité - cerfa - Pré-enseigne

Demande d'autorisation publicité -cerfa - enseigne - pré-enseigne

Information sur le dispositif Totem

Dans le cadre de sa politique de protection de l'Environnement et de la préservation de la qualité du cadre de vie, la Ville de Fort-de-France a décidé de lutter contre la prolifération de panneaux, ou panonceaux, publicitaires et signalétiques, installés de façon anarchique et dégradant le paysage (qualifiés de panneaux dits "sauvages").

Cependant, afin de ne pas pénaliser l'activité économique qui se développe sur son Territoire la Ville a décidé de mettre en place un dispositif de totem signalétique.

En effet, le totem signalétique s'avère être un support publicitaire approprié à une harmonisation des panneaux d'affichage dans un même secteur et qui plus est, respectant la réglementation ou les normes en vigueur sur le Territoire de la Ville de Fort-de-France.

Ainsi la Ville invite les commerçants, les associations et les Administrations, à intégrer ce dispositif, plus respectueux de l' Environnement.

La T.L.P.E. est une Taxe Locale sur la Publicité Extérieure qui a été instituée par l’article 171 de la Loi n°2008-776 du 4 août 2008 de modernisation de l’économie. Cette taxe s’est substituée aux trois taxes locales sur la publicité existant jusqu’alors, à savoir :

- la taxe sur la publicité frappant les affiches, réclames et enseignes lumineuses,

- la taxe sur les emplacements publicitaires fixes,

- la taxe sur les véhicules publicitaires.

Elle a été instituée sur le Territoire de la Ville de Fort-de-France, par délibération du Conseil Municipal en date du 15 Juin 2010.

Qui est redevable

La TLPE est acquittée par l'exploitant du support ou, à défaut, par le propriétaire ou, à défaut, par celui dans l'intérêt duquel le support a été réalisé.

La taxe est payable à partir du 1er septembre de l'année d'imposition.

Les tarifs sont fixés par délibération du Conseil Municipal.

Quels sont les supports publicitaires taxables

La TLPE frappe tous les supports publicitaires fixes, extérieurs, visibles de toute voie ouverte à la circulation publique définie à l'Article R581-1 du Code de l'Environnement, à savoir :

- les enseignes : toute inscription, forme ou image apposée sur un immeuble et relative à une activité qui s'y exerce

- les pré enseignes : toute inscription , forme ou image indiquant la proximité d'un immeuble où s'exerce une activité

- les publicités : toute inscription, forme ou image, à l'exclusion des enseignes et des pré enseignes, destinée à informer le public ou à attirer son attention. Les dispositifs dont le principal objet est de recevoir lesdites inscriptions, formes ou images étant assimilées à des publicités.

Comment procéder

Une déclaration annuelle de tous les supports publicitaires existants au 1er janvier de l'année d'imposition lien avec les différents formulaires (voir onglet "Déclarations de supports publicitaires (enseignes - pré enseignes - dispositifs publicitaires") doit être transmise à la Ville avant le 1er Mars de chaque année.

Toute création ou suppression de supports publicitaires après le 1er janvier, devra faire l'objet d'une déclaration dans les 2 mois suivant la création ou la suppression du support.

Pour le mode de calcul des surfaces à déclarer cliquer ici .

REGLEMENT LOCAL DE PUBLICITE 08-2011

-Liste-des-parcelles dérogatoires

Procédure de Révision en cours ...

Déliberation du 21 novembre 2017 - Révision du RLPE